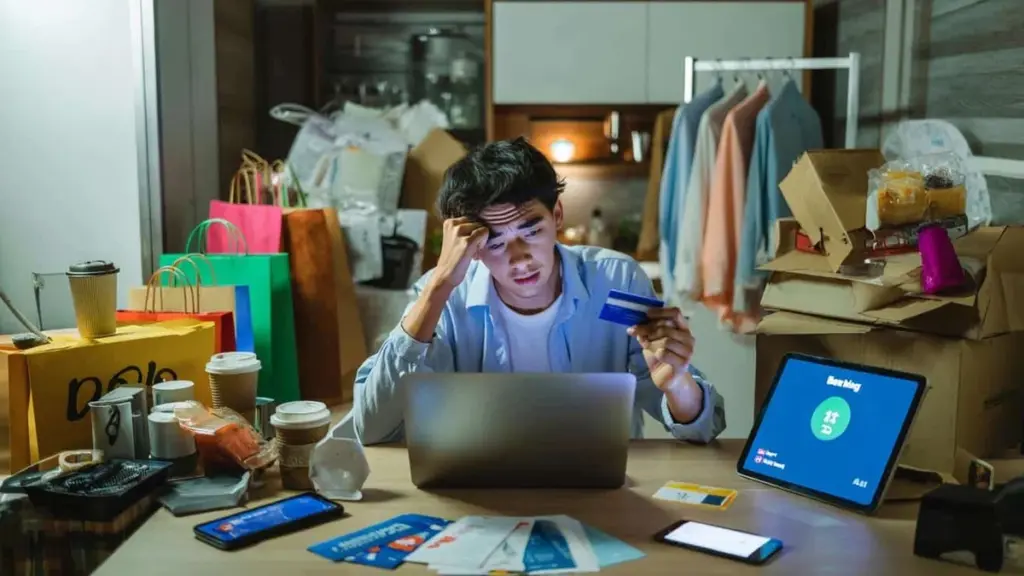

Kdy se nákupy stanou skrytou chudobou

Pokladna vyvolá částku a ty se opět chytáš stejného triku: karta, bezkontaktně, bez pohledu na zůstatek. Lidé za tebou čekají, mobil v kapse vibruje od dalšího oznámení „jen dnes!". Domů se vrátíš se dvěma taškami, které podezřele připomínají včerejší koupi. Na stůl přistane pět nových omáček, sedmý termohrnek a krém, který měl „zachránit tvou pleť". Po týdnu si pamatuješ jen to, jak hluboko to všechno skončilo v kuchyňské skříni. Každý zná ten pocit, když otevřeš bankovní aplikaci a hrdlo se ti suje. Nic velkého to nebyla. Přesto peníze zmizely. Náhle se ukazuje, že problém není plat – je to, jak jej každodenně rozpouštíš.

1. Nákupy na povzbuzení, které povzbuzují jen chvíli

Únava z práce, napětí, hádka, horší den – a v hlavě se objeví myšlenka: „zasloužím si něco příjemného". Jedni si koupí zmrzlinu, druzí procházku nákupním centrem, třetí patnáct minut v aplikaci s oblečením. Toto je ta tichá, emoční cesta, kterou peníze mizí z tvého účtu. Krátký skok dopaminu, něco jako cukr: příjemné, rychlé, bez rozmyslu. Účet pak přijde, když emoce dávno opadly.

Představ si večer po těžkém dni. Sedneš si na gauč, na chvíli zapneš telefon. Začneš memes a skončíš s plným košíkem v oblíbené aplikaci. 89 Kč, 129 Kč, 59 Kč – částky nejsou obrovské. Klikneš „koupit teď", protože je dostava zdarma, protože máš slevový kód, protože „bych si to stejně někdy koupil". Po třech takových večerech ses zbavil částky dvou účtů za elektřinu. V paměti zůstalo jen pár oznámení o zásilce.

Emoční nákupy působí jako náplast na ránu, kterou si neustále strháváš a lepíš novou. Mozek si zvyká, že každou nepříjemnost lze zakrýt novou věcí. Pocit úlevy se pojí s výdáním, ne s řešením. A tak se to točí: čím více stresu, tím více výmluv na nákupy. Skutečnou cenu vidíš, až když si uvědomíš, že v šatníku máš tři téměř identické bundy a na účtu zůstatek týden před výplatou.

2. „Drobné" částky, které tiše požírají tvůj plat

Nejnebezpečnější nejsou velké, jednorázové výdaje. Nejnebezpečnější jsou malé radosti, které rozprostírají tvůj rozpočet na kousky. Káva cestou, rychlé občerstvení na benzince, čokoláda „protože mám hlad", taxík místo autobusu, aplikace s jídlem „protože se mi nechce vařit". Každé rozhodnutí vypadá nevinně. 9, 12, 18 Kč. Hrošíci za den. V měsíční perspektivě – druhý, neviditelný plat, který odevzdáváš na autopilota.

Existuje typický scénář: člověk vydělá rozumné peníze, stěžuje si, že „neví, kde se to všechno poděje". Když jeden týden zapisuje každý výdaj, oči se mu rozevrou. 4 kávy v městě – 80 Kč. Doručování jídla týdně – 200 Kč. Nápoje, svačiny, sladkosti „na spěch" – dalších 150–200 Kč. Najednou vyjde, že měsíčně zmizí přes 1000 Kč, které nikdy neuvidíš jako konkrétní věc. Jen jako pocit, že znovu „nějak došlo".

Mozek miluje malé částky, protože nebolí. 7 Kč nespustí finanční alarm. 70 Kč ještě nějak projde. 700 Kč v jedné platbě by tě zastavilo. A tady je jádro: drobné částky ti nedávají čas na přemýšlení. Nenutí rozhodnutí, jsou jako hluk na pozadí. Když přijde konec měsíce, vidíš jen výsledek: čísla na účtu, která se nechce sčítat s tím, co jsi očekával.

3. Nakupování „pro budoucího já", který se nikdy neobjeví

Regály a nákupní košíky jsou plny věcí, které si kupuješ ne pro dnešní sebe, ale pro lepší verzi sebe zítra. Knihy, které budeme číst „až budeme mít čas". Cvičební vybavení, protože „od pondělí začneme". Sadu na asijské vaření, přestože tři měsíce jsme neměli sílu uvařit normální večeři. Toto je velmi chytrý návyk: vydáváš peníze na fantazii o sobě.

Kamarád kdysi vyprávěl, jak během jednoho víkendu utratil přes 600 Kč za „nový, zdravý život". Jógu, činky, knihu o zvycích, ekologické produkty, nový sportovní outfit. Týden cvičil, jedl salát a cítil se hrdý. Po měsíci ležela podložka srolená v rohu, kniha zaprášená, produkty se krátkou exspirací pomalu přecházely do koše. Peníze nešly na změnu, jen na krátkodobý nárůst motivace a pocit, že „něco dělá".

Nákupy „pro budoucího mě" jsou kluzké, protože je těžké je nazvat hloupými. Zní rozumně, téměř rozvojově. V hlavě se objeví historka: investuji do sebe, starám se o zdraví, vzdělání, rozvoj. Háček spočívá v tom, že samotná transakce nemění tvůj život. Pokud je tvůj den tak plný, že v něm není pět minut ticha, pak nová kniha nebo kuchyňský robot nevyčaruje ti další hodinu. Platíš za něco, co skutečně nemáš čas používat.

4. Život v slevě, aneb umění překonání za „úspory"

Nic tak nepůsobí na představivost jako červené -50% a odpočet do konce slevy. Nastoupí režim lovce výhodného nákupu. Náhle se věci, o kterých jsi vůbec neuvažoval, zdají být „rozumnou volbou". „Aby sis to dal ujít", „druhý kus za korunu", „jen dnes". Slevy vytváří iluzi, že vyděláváš, když trošíš. Realita je surová: pokud něco nepotřebuješ, každá cena je přemrštěná.

Pamatuješ si výprodeje v centrech? Lidé odcházeli s taškami jako po stěhování, v očích směs vyčerpání a spokojenosti. „Normálně bych si to nekoupila, ale za tu cenu…". Domů se vrátily další košile, pleťové péče, kuchyňské gadgety, povlečení. Některé věci se hned staly oblíbenými. Zbytek ležel s cedulkou do příštího velkého úklidu. Statistiky ukazují, že průměrný člověk nepoužívá ani několik desítek procent svého šatníku. Zbytek jsou často „skvělé nabídky", z nichž ses nikdy skutečně neužil.

Když žiješ v režimu slevy, málokdy si položíš základní otázku: „chci to vůbec a potřebuji to?". Místo toho mozek počítá imaginární zisk: kolik „ušetříš", protože byla cena nižší než dříve. Toto je chytrá past. Počítáš rozdíl mezi původní a slevovou cenou místo abys si položil jednoduchou otázku: měl by můj účet být vůbec zatížen jakoukoli částkou za tuto věc.

5. Absence plánu výdajů, neboli věčný režim hašení požárů

Plán výdajů si mnoho lidí spojuje s tabulkou v Excelu, sebezapřením a nudou. Proto fungují bez plánu. Peníze přijdou, zaplatíš účty, kupuješ, co se zrovna hodí, a co zbyde – prostě „se to podsype". Takový život z měsíce na měsíc připomíná jízdu autem bez ukazatele paliva. Jedeš, protože zatím jede. Až jednoho dne zastavíš uprostřed cesty a divíš se, že zase „nestačilo".

Představ si dva lidi s stejným příjmem. Jeden na začátku měsíce zapíše několik hlavních kategorií: bydlení, jídlo, doprava, radosti, rezerva. Druhý „se s tím nechce zabývat". Po třech měsících má první na účtu malou, ale rostoucí částku a méně nervozity. Druhý stále čeká, až si „něco zbyde". Realitou je, že nic nezůstane, protože každá volná koruna zmizí v náhodných výdajích, impulsech, drobných nákupech.

Upřímná pravda je taková: pokud svým penězům nedáš směr, ten si samy najdou. A zpravidla to bude směr „tady a teď", ne „za tři měsíce". Absence plánu není neutrální volba. Je to vědomá souhlas s tím, že reklamy, slevy, emoce a cizí priority budou rozhodovat za tebe. Plán nemusí být dokonalý, hezký, barevný. Stačí, aby byl natolik konkrétní, abys věděl, kdy můžeš říci „to si mohu dovolit" a kdy je to jen přání.

6. Placení za pohodlí, které už dávno přestalo být luxusem

Předplatné služby, rychlé doručení, aplikace, které „zjednodušují život" – to je nová rutina. Platíš za zbavení se reklam, za pár minut ušetřených na vaření, za to, že za tebe někdo myslí. Na jedné straně je to reálná hodnota. Na straně druhé – lehko se dostaneš do stavu, kdy půl tvých výdajů jsou poplatky za pohodlí. A ani je nevidíš, protože se peníze stahují automaticky z karty.

Seznam může vypadat takto: tři služby streamování, dva hudební plány v rodině, cloud, aplikace na učení jazyků, aplikace na fitness, prémiový balík v jedné hře, a pak je tu placená verze aplikace na poznámky. Ke všemu předplatné na krabičky s jídlem, protože ti nechce plánovat jídlo. Každá položka zvlášť zní rozumně. Ale když to všechno sečteš za rok, najednou to stojí cenu dovolené v zahraničí. Nebo nového vybavení, na které si „nemůžeš dovolit".

Nejnebezpečnější je to, že už nemusíš aktivně rozhodovat. Jakmile je předplatné zapnuto, žije svým vlastním životem. Po pár měsících ani nevíš, že se ti neustále stahuje nějaká částka. A to, že už aplikaci nepoužíváš, neznamená, že neplatíš. Pohodlí je skvělé, dokud ti slouží, ne naopak. Když začneš pracovat na to, aby sis udržel deset různých předplatných, něco se převrátilo.

7. Nákupy „jak všichni", aneb tlak být aktuální

Nový model mobilu, módní boty, nová kolekce známé značky, gadget, který „má už každý". Těžko se tomu smát, protože člověk je stádní zvíře. Chceš jít s ostatními, nechtít se odlišovat. Jenomže peněženky lidí, s kterými se srovnáváš, často vypadají úplně jinak než tvá. Nebo stejně špatně, jen nikdo o tom hlasitě nemluví. Kupování „protože ostatní mají" ti umí přitáhnout do spirály, kde se prioritou staneimage, ne skutečné potřeby.

V práci někdo ukazuje nové hodinky. Na Instagramu kamarádi vrhají fotky s módními sluchátky. Ve skupině na Messengeru probíhá diskuse o nejnovějším modelu telefonu. V hlavě se objeví tichý pocit: „já bych to taky chtěl". I když tvůj přístroj stále bez problémů funguje. Nejde o logiku, jde o emoce. Chceš být součástí stejného příběhu. Tak bereš splátky, které jsou „přece jen nízké", nebo si vyprázdníš spořní účet, protože „žije se jen jednou".

Důsledky vidíš až časem. Ukazuje se, že toto „být aktuální" má svou měsíční cenu. Nové věci těší pár dní. Splátka se vrací každý měsíc, systematická a neochvějná. Pod tlakem skupiny si lehko dovoliš víc, než chceš. Těžší je přiznat si: „vlastně jsem se bez toho obešel". Nakonec nejde o módní gadget, ale o finanční klid – jen ho nikdo neukazuje na Instagramu.

8. Odkládání zamyšlení nad penězi „na později"

Je tu ještě jeden návyk, který spojuje všechny ostatní: vyhýbání se rozhovorům se sebou o penězích. Ať se to „nějak střihne", ale nesmíš se moc koukat na účet, aby ses nestresoval. Znáte to? Paradox je v tom, že čím méně vědomě na své finance koukaš, tím více stresu v pozadí vytvářejí. Je to jako s neodpovězenými telefonáty – víš, že tam čekají, ale tváříš se, že je nevidíš.

Malý rituál jednou týdně dělá obrovský rozdíl. Papír, aplikace, prostá poznámka – forma je druhořadá. Patnáct minut se koukaš na to, kam peníze šly. Bez sebetrýzně, bez velkých plánů. Jen upřímné pozorování: tady emoce, tady pohodlí, tady tlak okolí. Z takového přehledy vzejdou konkrétní změny. Odpojíš jedno předplatné. Vzdáš se třetí kávy na ulici. Zaznamenáš jeden sen, na který si chceš opravdu spořit.

- Místo dalšího „dárku sobě" po těžkém dni – 10 Kč vhoď na spořící účet.

- Jednou měsíčně vypni jednu věc, za kterou platíš a skoro ji nepoužíváš.

- Před každším větším nákupem si dej 24 hodin pauzu a zkontroluj, zda si to ještě chceš.

- Na začátku měsíce si nastav automatický převod aspoň 50 Kč „pro budoucího mě".

- Jednou týdně se podívej na historii účtu ne proto, aby ses sám sebe trestat, ale aby si rozuměl svému vlastnímu vzoru výdajů.

Tvé nákupní návyky jsou zrcadlo, ne rozsudek

Každý z těchto osmi návyků sám o sobě není katastrofou. Někdy se opravdu vyplatí koupit si něco čistě z radosti, dopřát si pohodlí, vyklouznout do slevy na věc, o kterou ses tou dobu ptal. Problém začíná, když se tyto drobné rozhodnutí spojí v trvalý vzorec. Když se měsíc po měsíci opakuje stejný scénář: „nevím, kde se peníze ztratily". V té chvíli stojí za to své bankovní konto brát jako deník, ne jako tabu.

Nemusíš ze dne na den proměnit rozpočty do dokonalosti. Mnohem větší moc má malá změna, kterou si udržíš půl roku, než finančnější převrat na týden. Změna nezačíná v obchodě, ale pár minut předtím – v okamžiku, kdy si uvědomíš: „chci to koupit, protože…". Vyplnění tohoto „protože" pravdivou odpovědí je prvním krokem k tomu, aby peníze neprosakovaly mezi prsty.

Možná nejzralejší chvíle přichází, když si umíš říci: „chtěl bych to mít, ale více chci mít klid". A najednou se ukazuje, že nejde jen o spoření. Jde o to, aby jsi to ty, kdo rozhodoval, na co tvá práce vydělá – místo aby o tom rozhodovaly tvé nákupní návyky za tebe.

| Klíčový bod | Detail | Hodnota pro čtenáře |

|---|---|---|

| Vědomí drobných výdajů | Sledování „malých" částí: kavy, svačin, doručování | Odhalení skutečného rozsahu skrytých nákladů v měsíční perspektivě |

| Omezení emočních nákupů | Výměna импульsu „koupi si" za krátkou pauzu a otázku „proč?" | Méně výčitek a více peněz na cíle, které opravdu těší |

| Řád v předplatných a plánování | Pravidelný přehled služeb a jednoduchý měsíční plán | Větší kontrola nad financemi bez nutnosti složitého rozpočetnictví |

Často kladené otázky:

- Otázka 1: Musím si zapsat každý výdaj, abych začal spořit? Ne. Na začátek stačí jeden kontrolní týden a zaznamenání jen tří kategorií: jídlo mimo domov, malé radosti, impulzivní nákupy. To stačí k otevření očí.

- Otázka 2: Co je horší – velké jednorázové nákupy nebo malé výdaje denně? Oba mohou být problém, ale malé denní výdaje jsou podlézavější. Těžší je je všimnout si, protože nevyvolávají stejné emoce jako nákup drahého vybavení.

- Otázka 3: Jak rozlišit skutečnou potřebu od chuti? Dobrý test je čas. Pokud po 24 hodinách stále chceš danou věc a přesně víš, kdy a jak ji budeš používat, je to blíže potřebě než impulsivnímu nákupu.

- Otázka 4: Je nakupování „pro budoucího mě" vždy špatné? Ne. Klíčové je, zda máš skutečný plán na používání té věci a zda se hodí tvému současnému životu, ne vysněné verzi, kterou ještě nemáš.

- Otázka 5: Od čeho začít, cítím-li, že jsou mé nákupní návyky zcela mimo kontrolu? Od jednoho malého kroku: týdenní přehled účtu a pojmenování tří návyků, které tě nejvíce stojí. Změna jednoho z nich bude mít lepší efekt než pokus opravit všechno najednou.