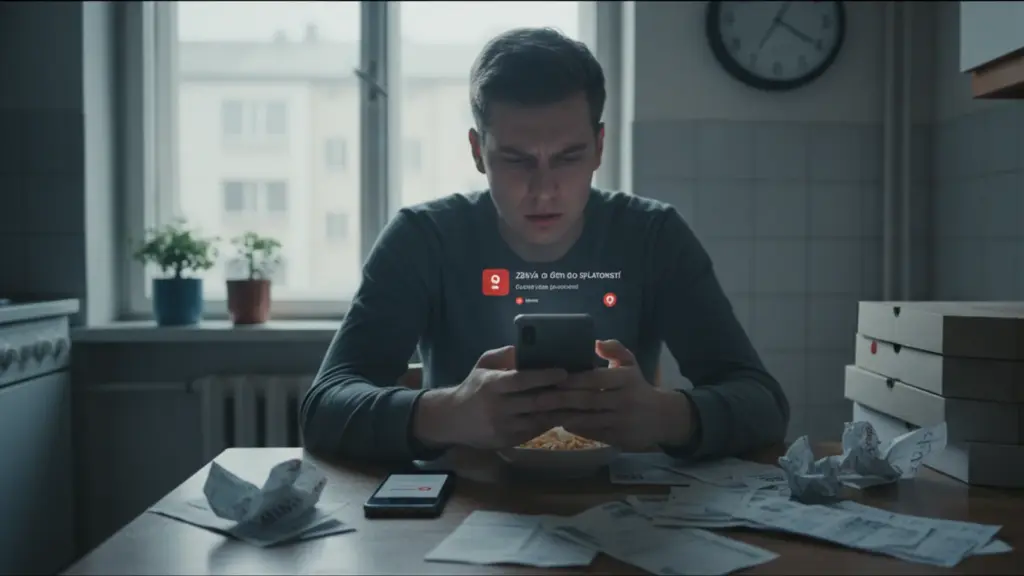

Telefon vibruje. Notifikace z aplikace půjčky: „Zbývá 1 den do splatnosti.“ Za chvíli druhá, od jiné firmy. V hlavě rychlé počítání: splátky, nájem, karta, benzín, nákupy. Chybí ti pár stovek, možná tisíc korun.

Prohlížíš si bankovní zprávy jako reklamy na Instagramu. Jakoby je vidíš, ale předstíráš, že se tě to netýká. Všichni známe ten moment, kdy máš chuť vypnout telefon a dělat, že finanční svět neexistuje. Jenže on existuje a úroky klidně běží jako hodiny na zdi.

Rodina nepřichází v úvahu, protože nechceš další rodinnou poradu u nedělního oběda. Černé listiny se bojíš jako nemoci, protože víš, že ti zavře dveře k normálnímu úvěru na roky. Někde po cestě přestaneš věřit, že z toho dokážeš vybruslit potichu, bez ostudy a bez spektakulární katastrofy. A přesto jsou lidé, kterým se to povedlo.

Experti na finanční poradenství upozorňují, že past rychlých půjček funguje na principu psychologického tlaku a naděje na snadné řešení. Podle průzkumů má průměrný zadlužený člověk v Česku aktivních tři až pět rychlých půjček současně. Čísla z bankového registru klientských informací ukazují, že téměř třicet procent lidí s rychlými půjčkami má problémy se splácením už ve druhém měsíci.

Problém není v jedné špatné finanční volbě, ale v sérii malých rozhodnutí, která vedou k tomu, že dnešní problém odložíš na zítřek. A právě v tomto bodě začíná spirála, ze které se mnoho lidí snaží dostat ven bez cizí pomoci.

Jak skutečně vypadá past rychlých půjček, když už v ní uvízneš

Napřed je to „jen jedna rychlá půjčka“. Pak druhá, abys dotáhl měsíc. Třetí, abys splatil tu první. V určitém momentu si už nepamatuješ, komu přesně dlužíš, jen kolik celkem „odchází z účtu“. Past rychlých půjček nezačíná jednou velkou chybou, ale sérií malých souhlasů s tím, že zítřek bude problémem zítřka.

Mluvil jsem kdysi s paní, říkejme jí Katka, která měla sedm aktivních rychlých půjček. Dohromady kolem 18 tisíc korun. Měsíční „rolování“, poplatky a úroky jí snědly 2200 korun z výplaty. Vydělávala 4200 čistého. Po odečtení nájmu, účtů a měsíční jízdenky jí zbylo asi 200 až 300 korun na život. To byl ten moment, kdy začala jíst hlavně těstoviny se sáčkovým dresinkem a vypínat světlo dřív, protože se bála účtu za elektřinu.

V teorii Katčin problém vypadá jako jednoduchý Excel: sloupce, částky, data. V praxi to byl život, který se najednou začal točit kolem kalendáře splátek. Každý den v měsíci měl přiřazenou jednu emoci: úlevu, strach nebo stud. Nedá se dlouho žít v takovém napětí. Člověk začne přemýšlet ne o tom, jak dluh splatit, ale jak odložit bolest na později. A právě tehdy půjčkové společnosti vydělávají nejvíc.

Finanční poradci z Centra dluhového poradenství potvrzují, že klienti přicházejí průměrně až ve chvíli, kdy mají aktivních pět až osm závazků současně. Psychologové upozorňují, že chronický finanční stres má podobné příznaky jako úzkostná porucha. Tělo reaguje na každou SMS o splátce stejně jako na přímé ohrožení.

Plán úniku bez proseb o pomoc rodiny a bez spadnutí na černou listinu

První krok nemá nic společného s penězi, ale s papírem a nemilosrdnou upřímností. Sedneš si a zapíšeš všechny rychlé půjčky: název firmy, částka ke splacení, přesná splátka, datum. Bez zaokrouhlování „tak nějak“. Tento „inventář dluhu“ je tvůj nový nulový bod. Bez něj bude každý pohyb připomínat chození potmě po bytě plném lega kostek.

Druhý tah je stanovení priorit: které závazky jsou nejnaléhavější nejen finančně, ale i „wizerově“ vůči systému. Jde o to nedopustit tvrdá zpoždění hlášená do bankovního registru. Někdy je lepší zaplatit minimální částku u věřitele A a přebytek hodit věřiteli B, který rychleji reportuje do databází. Nezní to sice romanticky, ale v praxi tě to chrání před razítky, která tě táhnou roky.

Řekněme si upřímně: nikdo to nedělá každý den. Nikdo nesedá každý měsíc s kávou a neanalyzuje s lupou své smlouvy o půjčkách. Jenže ty teraz nejsi v „normální“ situaci. Tvým cílem není dokonalé domácí rozpočtování, ale přežití a únik bez trvalých jizev v úvěrové historii. To vyžaduje pár týdnů větší disciplíny než obvykle, ale taky několik chytrých tahů, které ti finanční instituce spíš neporadí.

Odborníci z České bankovní asociace radí klientům, aby si nejprve udělali kompletní přehled všech závazků včetně smluv. Bankovní registry jako NRKI nebo BRKI ukládají informace o prodleních, ale ne okamžitě. Většina půjčkových společností hlásí zpoždění až po třiceti dnech a více. To ti dává prostor pro jednání.

Konkrétní mechanismus: vyjednávání, konsolidace s rozumem a úplně jiná škrtání

Nejpodceňovanější nástroj je… telefon půjčkové firmě, ještě než začnou zpoždění. Zní to absurdně, ale konzultanti raději klienta, který zavolá a řekne: „Nesplatím celou splátku, co s tím můžeme udělat?“, než toho, co zmizí na tři měsíce. Můžeš požádat o restrukturalizaci, prodloužení období, snížení splátky za cenu odložení části splacení nebo rozložení dluhů na menší částky. Není to příjemné, ale je to reálné.

Druhá věc je opatrná konsolidace. Pokud máš ještě schopnost v bance, často se vyplatí vzít jeden levnější spotřebitelský úvěr a zavřít všechny rychlé půjčky. Klíčem je slovo „zavřít“, a ne „zalepit díru a půjčit si dál“. V praxi to vypadá tak: sepíšeš závazky, vezmeš jednu částku v bance, uděláš převody k půjčkám a všechny půjčkové účty nastavíš jako neaktivní. Bez toho past jen mění tvar.

Třetí prvek jsou škrty, ale ne ve stylu internetových návodů „vzdej se kávy ve městě“. Reálné škrty jsou: zrušení jednoho velkého předplatného, prodej nepoužívaného vybavení, přeskupení svých zvyků na tři až šest měsíců. Spíš jako režim „nouzový“ než nový životní styl navždy. Tady začíná taky nepříjemná otázka: o co jsi ochoten chvíli zabojovat – přesčasy, zakázku, přivýdělek po práci.

Finanční analytici z Provident Financial uvádějí, že průměrný úrok u rychlé půjčky se pohybuje mezi dvaceti až třiceti procenty ročně, zatímco spotřebitelský úvěr v bance má typicky osm až dvanáct procent. Matematika je jasná, ale psychologická bariéra vstupu do banky bývá vysoká. Dluhové poradny jako Člověk v tísni nabízejí bezplatné konzultace a pomoc s vyjednáváním.

Seznam kroků k uniknutí z pasti:

- Udělej kompletní seznam všech rychlých půjček s daty a částkami

- Nastav priority splácení: které nejvíc ohrožují tvůj záznam v registru

- Kontaktuj věřitele ještě předtím, než nastanou velká zpoždění

- Zvaž konsolidační úvěr v bance, ale jen s současným zavřením rychlých půjček

- Zaveď „nouzový“ režim v rozpočtu minimálně na tři měsíce

- Vyřaď všechny nepotřebné předplatné jako Spotify, Netflix nebo HBO Max

- Prodej nepotřebné věci na Vinted, Bazoš nebo Facebook Marketplace

- Hledej dočasný přivýdělek přes platformy jako Brigádnická nebo pracovní portály

Emocionální pasti a chyby, které past upevňují

Největším nepřítelem není sama rychlá půjčka, ale stud, který způsobuje, že odkládáš jednání. Když cítíš, že „nějak se to vyřeší samo“, nejčastěji to znamená, že počítáš se zázrakem nebo s další rychlou půjčkou. Při rozhovorech s zadluženými lidmi vidím jeden vzorec: čím později začneš mluvit s věřitelem, tím méně výhodné nabídky uslyšíš. Mlčení vždy funguje v tvůj neprospěch.

Druhá past je útěk do mikroradostí. Scrollování, nákupy online „za malé částky“, jídlo na dovážku, protože „po těžkém dni mi to patří“. Je to pochopitelné, protože člověk potřebuje úlevu. Věc je v tom, že tahle úleva stojí peníze a ty platíš s úrokem. Pokud ti každý měsíc „uteče“ 300 až 400 korun na takové vyhlazovače nálady, je to právě ekvivalent jedné malé splátky, která by mohla vymazat jednu z půjček za rok.

Třetím omylem je hra na čas vůči rodině, místo abys postavil hranici sám před sebou. Nechceš půjčku od rodičů nebo sourozenců a to je pochopitelné. Horší je, když ve jménu nezávislosti začneš půjčovat od firem, které vydělávají na tvé panice. Opravdovou nezávislostí je ten okamžik, kdy si řekneš: „Nebude nová půjčka, i kdybyc měl znovu jíst těstoviny dva týdny.“ Je to brutální, ale účinnější než jakýkoli zázračný systém.

Psychologové specializující se na finanční chování popisují tento stav jako „dluhovou spirálu studu“. Klient se bojí přiznat problém před rodinou, před partnerem, často i před sebou samým. Centrum Anabell pro léčbu závislostí upozorňuje, že kompulzivní půjčování má podobné rysy jako jiné formy závislosti. Mozek reaguje na krátkodobou úlevu podobným způsobem jako na drogu.

Citát odborníka z praxe

„Úniku z pasti rychlých půjček není příběhem o silné vůli, ale o sérii malých, důsledných rozhodnutí přijatých mnohem dřív, než na to máš chuť,“ říká Petr Novák, dluhový poradce z organizace Jsme tu.

Aby sis to uspořádal, můžeš použít jednoduchý seznam kroků, ke kterému se vrátíš v horší den:

- Udělej úplný seznam všech rychlých půjček s daty a částkami

- Nastav priority splácení: které nejvíc ohrožují tvůj záznam v bankovním registru

- Kontaktuj věřitele předtím, než se objeví velká zpoždění

- Zvaž konsolidační úvěr v bance, ale jen se současným zavřením všech půjček

- Zaveď „nouzový“ režim v rozpočtu minimálne na tři měsíce

- Vybuduj si alespoň minimální finanční rezervu pět set až tisíc korun

Co ti zůstane v hlavě, když už z pasti vylezeš

Lidé, kterým se podařilo z takových situací dostat, málokdy mluví o číslech. Častěji o tom, že první klidný měsíc bez SMS od půjčkových firem byl jako ticho po rekonstrukci v paneláku. Najednou slyšíš sebe, své potřeby, a ne jen tikání splátek. Překvapivé je, že často nevydělávají víc než tehdy, když byli zadlužení. Rozdíl je ve způsobu myšlení o „snadných penězích“.

Po téhle cestě se nestaneš najednou dokonale zorganizovaným člověkem, který sbírá tabulky v Excelu jako trofeje. Spíš se naučíš jeden reflex: než klikneš „vezmi půjčku“, dáš si čtyřiadvacet hodin. A pokud jde o rychlou půjčku – automaticky s ní zacházíš jako s červenou, ne žlutou. Je to jednoduchá zásada, která může znít banálně, ale v praxi je jako pojistka před návratem ke starému návyku.

Taková zkušenost často mění i pohled na rozhovory o penězích. Najednou se ukáže, že tvůj „stydlivý příběh“ je až bolestně podobný příběhu souseda, kolegyně z práce, bratrance. Dluhy přestávají být tabu téma a začínají být součástí reálného života, o kterém můžeš mluvit bez patosu. A když se tě někdy někdo zeptá: „Co dělat, když rychlé půjčky utahují smyčku?“, nebudeš citovat suché návody, ale vlastní vyšlapané cesty. A to bývá větší úlevou než jakákoli půjčka.