Půl hodiny už se trápí s excelovským souborem, který se zase zasekl. Kategorie nesedí, účtenky chybí, přehled se ztratil. Rozmícháva nepřítomně kávu, jako by mu pěna měla prozradit, kam peníze zmizely.

U baru někdo zadává PIN a mračí se na částku. Drink tady, objednávka tam a najednou je účet vyšší než pocit v těle. Objevuje se to známé hlodavé tušení: „Kam vlastně mizí moje peníze?“

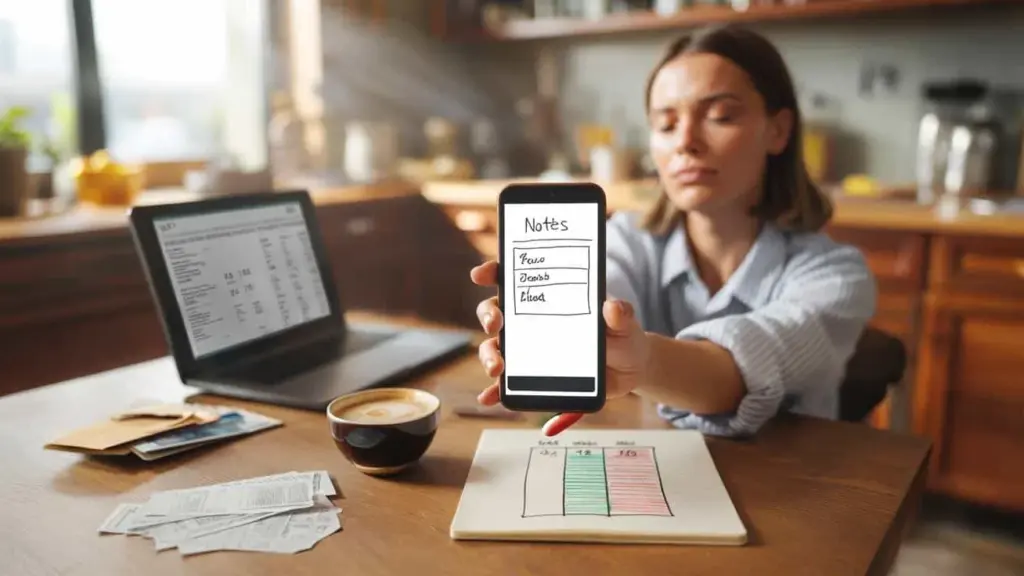

Všichni jsme zažili ten okamžik, kdy bankovní aplikace působí jako studená sprcha na celý den. Muž vedle vás znovu otevírá notebook… a pak ho zase zavře. Vytáhne telefon, otevře jednu jednoduchou poznámku, napíše tři řádky a s úlevou se usměje.

To, co dělá, se nazývá rozpočtová metoda pro lidi, kteří nesnášejí tabulky. A zabere to pět minut týdně.

Proč klasické rozpočty nefungují pro běžné lidi

Spousta lidí si myslí, že kontrola nad penězi začíná dokonalou tabulkou. Vzorce, listy, grafy ve čtyřech barvách. V praxi to funguje hlavně pro lidi, co mají rádi čísla. Zbytek to po druhém týdnu vzdá.

Peníze nejsou jen počítání, jsou to také tempo, únava a stres. Po náročném dni nemáte chuť zaznamenávat každý rohlík a každou kávu. Chcete se jen zhroutit na gauč, pustit si seriál, vypnout hlavu. A právě tam se peníze často ztrácejí: v šedé zóně mezi dobrými úmysly a skutečnou energií.

Prostá pravda: většina rozpočtových systémů je navržena pro ideální lidi. Ne pro vás s vaším nabitým kalendářem a proměnlivým měsícem.

Výzkumy finančních institucí ukazují rok co rok stejný vzorec: lidé přeceňují, jak moc mají kontrolu. Myslí si, že vědí, co přichází a odchází, ale ve skutečnosti se často mýlí o desítky až stovky korun. Ne protože jsou hloupí, ale protože jejich systém neodpovídá jejich životu.

Vezměte si Lucii, 34 let, učitelku žijící sama. V lednu si stáhla krásnou excelovou šablonu. Tři večery byla nadšená. Vytvářela kategorie, cíle, dokonce i grafy. Kolem půlky února začalo být v tabulce zmatečně. Účtenky se ztrácely, platby vycházely jinak, než plánovala.

V březnu soubor otevřela jen jednou. „Připadalo mi to jako domácí úkol,“ říká. „A začala jsem z toho mít výčitky, tak jsem to nechala být.“ Její finanční chování se nezměnilo. Ale stud rostl.

Když vám systém způsobuje špatný pocit, necháte ho být. Tak jednoduché to je. Váš mozek si vybírá cestu nejmenšího odporu. Excel s 12 listy vždycky prohraje s Instagramem nebo Netflixem. Chytré rozpočtování tedy nezačíná větší disciplínou. Začíná metodou tak lehkou, že ji dodržíte i unavení. Teprve pak vzniká skutečná kontrola.

Pětiminutová metoda: tři šuplíky a jeden týdenní okamžik

Rozpočtová metoda pro odpůrce tabulek stojí na jediném principu: méně počítat, více rozhodovat. Žádné složité kategorie, prostě tři jasné „šuplíky“, které zachytí vše podstatné. Nemusíte nic sledovat každý den, podíváte se jednou týdně, maximálně pět minut.

Šuplík 1: fixní náklady (nájem, energie, pojištění). Šuplík 2: živobytí (nákupy, restaurace, drobné výdaje). Šuplík 3: budoucnost (rezerva, spořicí cíl, splátky). Víc není potřeba k tomu, abyste zkrotili 80 % svého finančního chaosu. Všechno, co vám komplikuje týden, spadá do jednoho z těchto tří košíků.

Nemusíte otevírat nový bankovní účet, pokud na to nemáte náladu. Jednoduchá poznámka v telefonu nebo zápisník fungují stejně dobře. Síla nespočívá ve formě, ale v rytmu: každý týden se na chvilku podívat, jednou se rozhodnout.

Jádro metody je vaše „týdenní finanční kontrola“. Ne hodina, ne celý večer, ale jeden krátký, pevný okamžik. Třeba každou neděli po snídani nebo v pondělí večer po vaření. Otevřete bankovní aplikaci, vezmete si poznámku se třemi šuplíky a položíte si tři otázky: kolik už tento měsíc odešlo na fixní náklady, co jsem utratil za živobytí a co šlo do budoucnosti?

Buďme upřímní: nikdo to opravdu nedělá každý den. Denní rozpočtové aplikace padnou po týdnu. Týdenní mikrookamžik má mnohem větší šanci stát se vaším novým zvykem. Nemusíte vytvářet přesný přehled. Jen se díváte: jsem zhruba na správné cestě, nebo ne?

Dejme tomu, že chcete 1500 korun na živobytí týdně. Vidíte, že ve čtvrtek už je pryč 1250 korun. To znamená: zbývající víkend trochu zvolnit. Žádná teorie, jen přímé rozhodnutí. Tak neposouváte nevědomky hranici, ale berete ji v úvahu při rozhodování. Tam vzniká ten pocit kontroly, po kterém lidé vždycky touží.

Jak z toho udělat systém, který skutečně vydržíte

Začněte extrémně jednoduše. Napište nahoru poznámky v telefonu: „Fixní náklady / Živobytí / Budoucnost“. Připište tři měsíční částky, podle pocitu. Nemusí to být dokonalé, jen prvotní odhad. Většina lidí zná svůj čistý příjem a nájem. To je skvělý začátek.

Pak si naplánujte pevnou týdenní kontrolu do kalendáře jako schůzku se sebou samým. Maximálně pět minut. Pusťte si stopky, pokud to pomůže. Otevřete bankovní aplikaci, projdete platby z minulého týdne a poznamenáte si pouze tři součty: co přibližně šlo na fixní náklady, co na živobytí, co na budoucnost. Klidně zaokrouhlujte.

Po čtyřech týdnech uvidíte vzorce. Možná zjistíte, že živobytí je strukturálně nízké. Nebo že každý měsíc zbude malá částka, kterou můžete bez bolesti přesunout do „budoucnosti“. Ne protože to říká tabulka, ale protože to pomalu začínáte vidět sami.

Spousta lidí začíná příliš složitě. Chtějí od prvního dne vědět, co přesně stálo každé pivo, každý časopis a každá donáška. To je, jako byste po letech nesportování chtěli hned běžet maraton. Motivace je stejně vysoká, energie ne.

Klasická chyba: trestat se při prvním přešlapu. Drahá večeře, impulzivní nákup a reflex je: „Vidíš, já na to nemám.“ Ale váš rozpočet není zkouška. Je to zrcadlo. Můžete se podívat bez odsouzení a pak upravit. To je dospělé zacházení s penězi, ne dokonalost.

Další past: chtít si všechno pamatovat v hlavě. „Zhruba to vím.“ Dokud nepřijde neočekávaný účet a „zhruba“ se změní v paniku. Zapište. Si. To. Třeba na lísteček v peněžence. Jakmile čísla dostanou místo mimo vaši hlavu, úzkost klesá.

„Od doby, co dělám tu pětiminutovou kontrolu, nemám náhle víc peněz,“ říká Tomáš (29). „Ale nemám už ten leknutí na konci měsíce. Teď už v polovině vím: dobře, tento měsíc bude napnutý, nebo: hej, vlastně jsem v pohodě. Jen to už dává klid.“

Možná pomůže, když se na svůj mini rozpočtový systém budete dívat jako na přístrojovou desku v autě. Nekoukáte každou vteřinu panicky na palivovou nádrž. Občas mrkněte, vidíte, jak plná je nádrž, a pak se rozhodnete, jestli musíte tankovat, nebo můžete ještě kus jet.

- Nechte Excel být, pokud vám působí stres, stačí jednoduchá poznámka.

- Vyberte si jeden pevný týdenní okamžik a udělejte z něj malý rituál.

- Pracujte s odhady, ne s přesnými částkami.

- Používejte své tři šuplíky jako kompas, ne jako bič.

- Upravujte částky měsíčně o trochu, místo abyste všechno převrátili.

Co se stane, když peníze přestanou být mlhavým pocitem

Po pár týdnech zjistíte, že se něco jemně posunulo. Bankovní aplikaci už neotevíráte s tíhou v hrudi, ale s jakousi klidnou zvědavostí. Víte, kde přibližně stojíte. Také víte: když se leknu, v příštím týdnu při pětiminutové kontrole uvidím, co se stalo.

Těch pět minut týdně funguje jako oddělení emocí od faktů. Stále k penězům něco cítíte – napětí, hrdost, podráždění – ale položíte k tomu čísla. A to vaše rozhodnutí uklidňuje. Možná jednou častěji řeknete „ne“ na večeři, protože víte, jak napjatý bude měsíc. Ale když řeknete „ano“, je to opravdu ano, bez skrytých výčitek.

To je ta zvláštnost: jednoduchá metoda může působit jako mentální upgrade. Ne protože jste najednou bohatší, ale protože se už neztrácíte. Kontrola nad penězi se ukazuje být méně o tom být bohatý a víc o tom vědět, kde stojíte. A kdo ví, možná za pár měsíců zjistíte, že jste si nenápadně vytvořili malou rezervu. Nebo konečně vidíte, kde je ta měsíční díra, kterou jste roky nemohli odhalit.

Hodně lidí se o takové malé systémy s přáteli podělí až když zjistí, že fungují. Krátká poznámka na narozeninách: „Ach, nedávno jsem začal dělat tu pětiminutovou rozpočtovou věc, funguje to překvapivě dobře.“ A pak se ukáže, že všichni mají vlastně stejnou otázku: jak získat klid v penězích, aniž bych musel přestavět celý život?

Nemusíte se stát excelovým hrdinou, posedlým sběratelem účtenek, člověkem, který odškrtává každou kávu v aplikaci. Potřebujete jen metodu, která se opírá o to, kým už jste: zaneprázdnění, lidští, občas chaotičtí, ale ochotní jednou týdně se na chvilku poctivě podívat na své peníze.

Možná je to ta skutečná výhra: ne že už nikdy nebudete v mínusu, ale že konečně cítíte, že řídíte vy. Se třemi šuplíky, jedním okamžikem týdně a poznámkou, která říká víc než jakákoli tabulka.

| Klíčový bod | Detail | Přínos pro čtenáře |

|---|---|---|

| Tři jednoduché šuplíky | Fixní náklady, živobytí, budoucnost jako jediné hlavní členění | Zpřehledňuje peníze bez složitých kategorií |

| Týdenní pětiminutová kontrola | Pevný okamžik na pohled jen na přibližné částky | Dává kontrolu, aniž byste museli denně řešit peníze |

| Práce s odhady | Zaokrouhlování částek a postupné upravování | Snižuje práh, brání odkladu a perfekcionismu |

Často kladené otázky:

- Musím opravdu otevřít samostatné účty pro každý šuplík? Můžete, ale nemusíte. Pro mnoho lidí funguje jeden běžný účet s jednoduchou poznámkou nebo aplikací lépe než tři nové bankovní účty, které musíte spravovat.

- Co když se můj příjem každý měsíc liší? Vezměte průměr za posledních tři až šest měsíců a pracujte s procenty na šuplík. Například 50 % fixní náklady, 30 % živobytí, 20 % budoucnost. Každý měsíc to trochu upravte.

- Jak naložím s neočekávanými náklady? Berte je jako signál, ne jako katastrofu. Poznamenejte si je pod „budoucnost“ nebo vytvořte malý extra šuplík „nepředvídané náklady“, jakmile budete mít trochu prostoru. Důležité je, že je vědomě vidíte, ne že je perfektně plánujete.

- Musím si projít všechny staré výdaje, než začnu? Ne. Začněte od teď. Použijte maximálně poslední měsíc jako hrubou orientaci. Procházení až k loňskému roku zabere hodně času a málokdy vede k lepším rozhodnutím.

- Co když mě tak jednoduchý systém začne nudit? Pak funguje. Pokud po pár měsících budete chtít víc detailů, můžete vždycky přidat další kategorii nebo aplikaci. Začněte jednoduše, rozšiřujte až když je rutina pevná.