Dva světy, jeden příjem

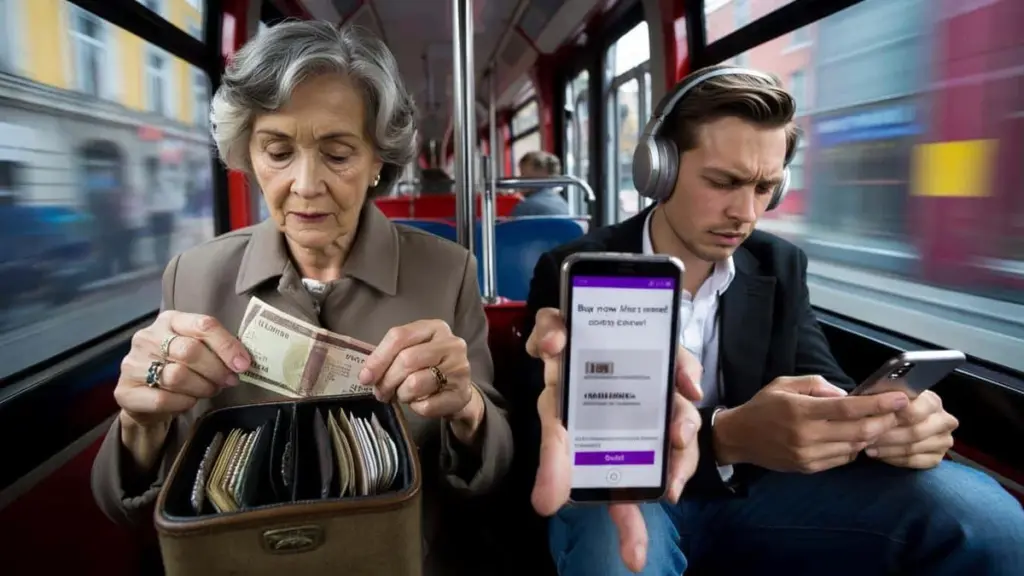

Ve vagónu tramvaje starší žena vytáhne z peněženky pečlivě složenou bankovku. Zaplatí hotově, vrácené drobné uloží do samostatné přihrádky a na chvíli si v duchu spočítá zůstatek. Vedle ní sedí mladík v drahých sluchátkách a listuje nabídkami „kup teď, zaplať později". Banka ho právě žádá o potvrzení navýšení limitu. Jejich měsíční příjmy mohou být podobné — a přesto žijí ve dvou úplně odlišných finančních realitách. Ona má finanční rezervu na několik měsíců. On přemýšlí, jestli mu to vydrží do výplaty.

Kontrast je zarážející. Stejné město, stejná trasa, a přitom tak odlišný pocit klidu. Peníze nemluví nahlas, ale lze je vycítit v tom, jak někdo dýchá, když přijde účet za elektřinu. Někdy nejde o výši výplaty. Někdy se vše odehrává v hlavě, v malých rozhodnutích a tichých návycích.

Proč jedni spoří a druzí věčně „záplatují díry"

Jsou lidé, kteří tvrdí, že „při takových příjmech se nedá spořit". A hned vedle nich žijí ti, kteří ze stejného platu odkládají 500–800 korun měsíčně a nijak o tom netrubí světu. Rozdíl většinou nespočívá v profesi, městě ani počtu dětí. Spočívá v tom, jak nakládají s každou korunou.

Lidé s nízkými příjmy, kteří přesto spoří, vnímají peníze jako materiál, ze kterého se buduje svoboda — ne jako palivo pro okamžitý požitek. Jejich tajemství bývá banální: nezačínají otázkou „na co mám?", ale „čeho se mohu vzdát, abych byl zítra v klidu?". Nezní to nijak dramaticky. A přesto je po několika letech vidět propast.

Každý zná ten okamžik, kdy si desátého v měsíci prohlédnete účet a říkáte si: „Vážně, zase?". Pro někoho je to trvalý stav, pro jiného impuls ke změně. Část lidí tehdy sáhne po kreditní kartě. Jiní si sednou s tužkou a papírem, zapíší výdaje za poslední týdny a hledají místa, kde jim peníze protékají mezi prsty. Rozdíl není romantický. Je houževnatý a systematický.

Výzkumy ukázaly, že přibližně polovina lidí nemá odloženy ani tři měsíční platy. Zároveň každý třetí přiznává výdaje za věci, které ho pak mrzí. Není to odsudek — spíš zrcadlo. Tam, kde jeden vidí 500 korun na spontánní nákup v aplikaci, člověk se spořicím návykem vidí cihličku do svého fondu klidu. Výdělky mívají podobné, způsob myšlení — diametrálně odlišný.

Příběh Kateřiny: od minusu k osmi tisícům

Dobrým příkladem je Kateřina, 31 let, pracuje v obchodě s oblečením za mzdu lehce nad minimem. Bydlí v pronajatém pokoji, nemá bohaté rodiče ani výhru v loterii. Před třemi lety byla neustále „v mínusu" a půjčovala si od přátel „do výplaty". Jednoho dne jí banka zamítla nákup na splátky. Stud. Vztek. A malá revoluce.

Kateřina začala odkládat 200 korun z každé výplaty do sklenice. Doslova — fyzická sklenice, schovaná vysoko ve skříni. Po několika měsících zvýšila částku na 400 korun, pak na 600. Dnes má přes 20 tisíc korun na spořicím účtu a fond na nepředvídané výdaje. Nelze to přičíst náhodě. Jednoduše si při každém rozhodnutí „koupit nebo nekoupit" začala klást jednu otázku: „Je to důležitější než můj klid?" Čím dál častěji odpovídala: ne.

Psychologie peněz: tři sekundy, které mění vše

V oblasti finanční psychologie se říká, že klíčová není výše příjmů, ale způsob, jakým je člověk prožívá. Člověk bez úspor často reaguje emocionálně — odměňuje se po těžkém dni, protože si to „zaslouží", nebo nakupuje, aby přehlušil stres. Někdo se spořicím návykem má taky chutě na impulzivní nákupy, ale naučil se zastavit na tři sekundy před zaplacením. Právě v těch třech sekundách přestávají peníze vládnout člověku a člověk začíná řídit peníze.

Logické vysvětlení je brutálně jednoduché. Spoření při nízkých příjmech není magie — je to matematika spojená s každodenními mikrorozhodnutími. Čtyři sta korun měsíčně je 4 800 korun ročně. Tisíc korun je už 12 000 korun. Po pěti letech mluvíme o částkách, které najednou znějí jako záchrana: oprava auta, vlastní vklad, klidná dovolená.

Konkrétní způsob myšlení, který mění haléře v bezpečí

První krok, který „tiší spořiči" s nízkými příjmy obvykle dělají, je obrácení pořadí. Nejdřív odloží, pak teprve utrácejí. Ne naopak. Nastaví si procento nebo pevnou částku, která odejde z účtu ten samý den jako výplata. Pro někoho to je 5 %, pro jiného 10 %, na začátek třeba jen 2–3 %. Jde o návyk, ne o hrdinství.

Technicky to vypadá banálně: trvalý příkaz na spořicí účet. Peníze zmizí dřív, než je stihnou „sežrat" nákupní aplikace, kávy v kavárně a „drobné radosti". Po měsíci se toho moc nezmění. Po roce je rozdíl vidět. Po třech letech začíná stejný plat pracovat úplně jinak.

Důležité je také to, že lidé s úsporami nezachází s každou korunou stejně. Rozdělují peníze na „účet pro život" a „účet klidu". Z toho druhého se nevybírá na nic, co není naléhavé nebo skutečně strategické. Je to jako neviditelná zeď mezi „chci teď" a „chci být v klidu za půl roku". A čím déle ta zeď stojí, tím méně láká ji bořit kvůli malichernostem.

Nejčastější chyba, která se opakuje u lidí bez úspor, zní: „odkládám to, co mi zbude na konci měsíce." V praxi většinou nezbyde nic. Pokud jsou peníze viditelné na účtu, okolní svět si s nimi poradí — reklamy, akce, přátelé zvaní „jen na jedno pivo".

Malá „ne" vedou k velké svobodě

Lidé, kteří začínají budovat finanční polštář, dělají něco naprosto neokázalého: učí se říkat „ne" drobnostem. Nechodí na každý večírek. Berou levnější kávu. Volí procházku místo nákupního centra. Zvenčí to vypadá jako drobné oběti. Uvnitř roste pocit kontroly. A kontrola — ne samotná částka — přináší úlevu.

Obtížné je také to, že v kultuře „žití pro dnešek" bývá spoření vnímáno jako nuda nebo skrblictví. Někdo řekne: „Proč odkládat, inflace to stejně sežere." A člověk s úsporami ví své: lepší, aby inflace „žrala" něco, než abych musel prosit banku o další splátku za ledničku. V tomto smyslu se vyplatí odfiltrovat komentáře z okolí a soustředit se na vlastní bilanci: kolik klidných nocí mi koupí těch 400 korun měsíčně?

„Spoření při nízkých výdělcích není hrdinský výkon. Je to každodenní, tiché rozhodnutí, které nikdo neolajkuje, ale za pár let ho všichni vidí."

Praktické návyky, které se u lidí s úsporami i při skromných příjmech pravidelně opakují, lze shrnout jednoduše:

- Berou spoření jako pevný účet — ne jako „zbytek", který možná zůstane.

- Vyhýbají se spotřebitelským dluhům — pokud si něco nemohou koupit za hotové, ve většině případů to prostě nekoupí.

- Pravidelně prochází výdaje — alespoň jednou měsíčně a škrtají ty, které jejich životu už nic nepřinášejí.

- Budují malé kontrolní rituály — zapisují výdaje deset minut týdně, stav účtu sledují vědomě, ne se strachem.

- Každou nečekanou prémii nebo „stovku navíc" berou jako příležitost posílit úspory, ne jako záminku ke spontánnímu utrácení.

Úspory jako tichý osobní vzdor vůči strachu

Je v tom ještě jeden rozměr, o kterém se ve statistikách málokdy mluví: emoce. Lidé, kteří začínají odkládat při nízkých příjmech, to often nedělají z lásky k číslům — dělají to z čistého vyčerpání ze strachu. Mají dost sevřeného žaludku, když se pokazí lednička. Mají dost otázky: „Od koho si tentokrát půjčím?" V určitém okamžiku se tyto emoce promění v palivo ke změně.

Spoření se tehdy stává něčím víc než jen „odkládáním na horší časy". Stává se klidným vzkazem: „Nechci, aby můj finanční život byl jednou velkou reakcí na krize." Tento vzkaz nevyžaduje vysoký plat. Vyžaduje spíš souhlas s tím, že po nějakou dobu bude méně atraktivních fotek na sociálních sítích a více malých, neviditelných vítězství v historii bankovního účtu.

Pozoruhodné je, jak rychle se mění pocit vlastní hodnoty, když se na účtu objeví prvních 2 000 korun „nedotknutelných". Najednou nejste jen někdo „na hraně". Jste někdo, kdo má plán — byť velmi skromný. Tři tisíce korun v záloze nezmění svět, ale dokáže změnit způsob, jakým vstupujete do obchodu, jak mluvíte s nadřízeným, jak reagujete na zvěsti o propouštění. To už není jen matematika. To je pocit, že máte kde se opřít.

Peníze nevyřeší všechny problémy — to je fráze. Ale jejich absence dokáže každý problém zvětšit do rozměrů katastrofy. Proto je houževnaté odkládání malých částek při průměrných příjmech v jistém smyslu aktem péče o sebe v budoucnosti. I když to teď vypadá jako nudný převod hned po výplatě. Někde za rok, za dva, za pět vám toto budoucí „já" možná velmi poděkuje. A to je myšlenka, kterou stojí za to mít na paměti, až příště sáhnete po telefonu během výprodeje.

| Klíčový bod | Detail | Přínos pro čtenáře |

|---|---|---|

| Spoření při nízkých příjmech | Trvalý příkaz na malou částku hned v den výplaty | Budujete návyk a finanční polštář bez „revoluce" v rozpočtu |

| Psychologie peněz | Tři sekundy pauzy před každým impulzivním nákupem | Více vědomých rozhodnutí, méně „mizejících" peněz |

| Jednoduché zásady místo složitých plánů | Oddělení účtu pro život a účtu klidu | Jasnější přehled o výdajích a menší stres při nečekaných nákladech |

Nejčastější otázky

- Jde spořit při minimální mzdě? Jde, i když tempo bude pomalejší. Klíčem jsou velmi malé částky na začátek (třeba 100–200 korun měsíčně) a důraz na návyk, ne na impozantní sumu.

- Kolik peněz mít v záložním fondu? Cílem může být 3–6 měsíčních výdajů, ale při nízkých příjmech dává smysl začít od prvního tisíce korun jako „mini-štítu".

- Co když mám dluhy a není z čeho odkládat? Lze začít velmi malou částkou souběžně se splácením dluhu, aby se budoval návyk — a zároveň hledat možnosti vyjednání splátek nebo konsolidace.

- Má smysl mít hotovost doma? Na malý záchranný fond ano, protože to dává pocit reálnosti. Na větší částky je lepší spořicí účet, i když úroky jsou nízké.

- Jak udržet motivaci, když jsou částky směšně malé? Vyplatí se počítat v horizontu roku a několika let, zaznamenávat pokroky a spojovat každou odloženou sumu s konkrétním pocitem: méně stresu, více klidu, trochu více svobody.