Dva lidé, jedna tramvaj, dva finanční světy

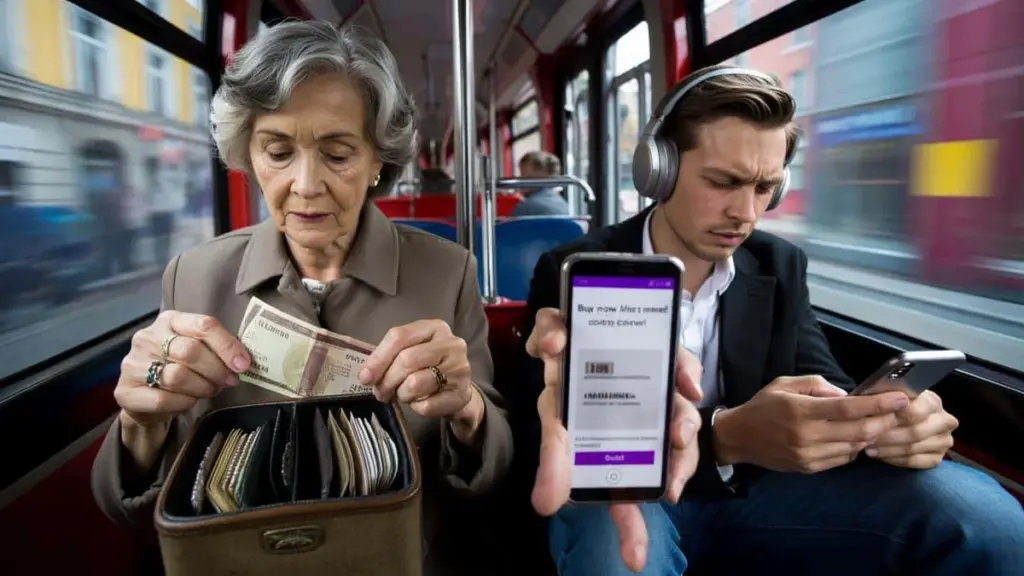

V tramvaji starší žena vytahuje z peněženky pečlivě složenou bankovku. Platí za jízdenku hotově, vrácené drobné ukládá do zvláštní přihrádky a chvilku počítá v duchu. Vedle ní sedí mladík v drahých sluchátkách, který v telefonu prochází nabídky „kup teď, zaplať později" a vzdychá, když mu banka žádá potvrzení úvěrového limitu. Jejich měsíční příjmy mohou být podobné, a přesto žijí ve dvou naprosto odlišných finančních světech. Ona má finanční polštář na několik měsíců. On přemýšlí, jestli mu peníze vydrží do výplaty.

Tento kontrast je až zarážející. Ve stejném městě, na stejné trase, dva lidé – a dva úplně rozdílné pocity klidu. Peníze se nepřipomínají hlasitě, ale lze je vycítit v tom, jak někdo dýchá, když přijde složenka za elektřinu. Někdy nejde o výši výplaty. Někdy se všechno odehrává v hlavě, v drobných rozhodnutích a tichých návycích. A přesně o tom je tento příběh.

Proč jedni odkládají a druzí věčně „hasí požáry"

Existují lidé, kteří tvrdí, že „při takovém platu se nedá spořit". Hned vedle nich žijí ti, kdo ze stejné výplaty odkládají 200–300 Kč měsíčně a nepochlubují se tím na sociálních sítích. Rozdíl nespočívá vždy v profesi, bydlišti nebo počtu dětí. Mnohem častěji je to v tom, jak k penězům přistupují.

Lidé s nízkými příjmy, kteří přesto spoří, vnímají peníze jako materiál, z něhož se buduje svoboda – ne jako palivo pro okamžitou radost. Jejich tajemství bývá banální: nezačínají otázkou „na co mám?", ale „čeho se mohu vzdát, abych měl zítra klid?". Nezní to nijak ohromně. Jenže po několika letech je ten rozdíl propastný.

Každý zná ten moment, kdy desátého v měsíci nahlédnete na účet a říkáte si: „Vážně, zase?". Pro někoho je to trvalý stav, pro jiného impulz ke změně. Část lidí tehdy sáhne po kreditní kartě nebo povolené přečerpání účtu. Jiní si sednou s tužkou a papírem, zapíší výdaje za poslední týdny a hledají místa, kudy peníze protékají mezi prsty. Rozdíl není romantický. Je to houževnatost a systematičnost.

Průzkumy ukazují, že přibližně polovina lidí nemá odloženy ani tři měsíční výplaty. Zároveň každý třetí přiznává výdaje za věci, které ho pak mrzí. Není to soud, spíš zrcadlo. Tam, kde někdo vidí 500 Kč na spontánní nákup v aplikaci, vidí člověk s návykem spoření cihličku do svého fondu klidu. Výdělky mohou být podobné – způsob uvažování je diametrálně odlišný.

Příběh Kateřiny: od minusu k osmi tisícům

Dobrým příkladem je Kateřina, 31 let, pracuje v obchodě s oblečením za mírně nadprůměrnou minimální mzdu. Bydlí v pronajatém pokoji, nemá bohaté rodiče, nevyhrála v loterii. Před třemi lety byla neustále „v mínusu" a půjčovala si od přátel „do výplaty". Jednoho dne jí banka odmítla další nákup na splátky. Ostuda. Vztek. A malá revoluce.

Kateřina začala odkládat 50 Kč z každé výplaty do sklenice. Doslova – fyzická sklenice, schovaná vysoko ve skříni. Po několika měsících zvýšila částku na 100 Kč, pak na 150. Dnes má přes 8 000 Kč na spořicím účtu a fond na nepředvídané výdaje. Nevyhrála nic. Jednoduše se při každém rozhodnutí „koupit či nekoupit" začala ptát: „Je to důležitější než můj klid?" Čím dál častěji odpovídala: ne.

Tři sekundy, které mění vše

Finanční psychologie říká, že klíčová není výše příjmů, ale způsob, jakým s nimi nakládáme emocionálně. Člověk bez úspor často reaguje impulzivně: odměňuje se po těžkém dni, protože „si to zaslouží", nebo nakupuje, aby utopil stres. Někdo s návykem spoření taky dostává chutě na impulzivní výdaje – ale naučil se před platbou na tři sekundy zastavit. Právě v těch třech sekundách přestávají peníze ovládat člověka a člověk začíná řídit peníze.

Logické vysvětlení je brutálně jednoduché. Spoření při nízkých příjmech není magie, je to matematika spojená s každodenními mikrorozhodnutími. Sto korun měsíčně je 1 200 Kč ročně. Tři sta korun je 3 600 Kč. Po pěti letech mluvíme o částkách, které najednou znějí jako záchrana: oprava auta, záloha na nájemné, klidná dovolená.

Konkrétní způsob myšlení, který mění drobné v jistotu

První krok, který „tiší střadatelé" s nízkými příjmy obvykle dělají, je obrácení pořadí. Nejdřív odloží, pak teprve utrácejí – ne naopak. Stanoví si procento nebo částku, která odejde z účtu ve stejný den jako výplata. Pro jedny je to 5 %, pro jiné 10 %, někdy na začátku jen 2–3 %. Jde o návyk, ne o hrdinství.

Technicky to vypadá triviálně: trvalý příkaz na spořicí účet. Peníze zmizí dřív, než je stačí „sníst" nákupní aplikace, káva venku nebo „malé radosti". Po měsíci není velká změna vidět. Po roce začíná být znatelná. Po třech letech začne stejná výplata fungovat úplně jinak.

Důležité je také to, že lidé s úsporami nezachází s každou korunou stejně. Dělí peníze na „účet k životu" a „účet klidu". Z toho druhého se neutrácí na nic, co není naléhavé nebo opravdu strategické. Je to jako neviditelná zeď mezi „chci teď" a „chci mít klid za půl roku". Čím déle tato zeď stojí, tím méně láká ji bořit kvůli malichernostem.

Nejčastější chyba, která se opakuje u lidí bez úspor, zní: „Odkládám to, co mi zbyde na konci měsíce." V praxi nezbyde obvykle nic. Nebo cokoliv zbylo, záhadně zmizí přes víkend. Pokud jsou peníze viditelné na účtu, svět si vždy najde způsob, jak je „využít" – reklamy, akce, přátelé zvaní „jen na jedno pivo".

Naučit se říkat ne malým věcem

Lidé, kteří začínají budovat finanční polštář, často dělají něco naprosto neokázalého: učí se říkat ne drobnostem. Nejdou na každý výlet. Dají si levnější kávu. Zvolí procházku místo nákupního centra. Zvenku to vypadá jako drobné odříkání. Uvnitř roste pocit kontroly. A právě kontrola – ne samotná výše částky – přináší úlevu.

V kultuře „žij přítomností" bývá spoření vnímáno jako nuda nebo skrblictví. Někdo řekne: „Proč odkládat, inflace to stejně sežere." Člověk s úsporami ví své: lepší, aby inflace „jedla" něco, než abych musel prosit banku o další splátku za ledničku. V tomto smyslu se vyplatí odfiltrovat komentáře z okolí a zaměřit se na vlastní bilanci: kolik klidných nocí mi koupí těch 200 Kč měsíčně?

„Spoření při nízkém příjmu není hrdinský čin. Je to každodenní, tiché rozhodnutí, které nikdo nelajkuje – ale za pár let ho vidí všichni."

Praktické návyky, které se opakují u lidí majících úspory i při skromných příjmech, lze shrnout velmi jednoduše:

- Spoření berou jako pravidelný účet, ne jako „zbytek", který může, ale nemusí zůstat.

- Vyhýbají se spotřebitelským dluhům – pokud si něco nemohou koupit za hotové, ve většině případů to jednoduše nekoupí.

- Pravidelně, alespoň jednou měsíčně, procházejí výdaje a škrtají ty, které už jejich životu nic nepřinášejí.

- Budují malé rituály kontroly: zapisují výdaje 10 minut týdně, stav účtu kontrolují vědomě, ne ze strachu.

- Každou nečekanou odměnu nebo „extra stovku" berou jako příležitost posílit úspory, ne jako záminku ke spontánnímu výdaji.

Úspory jako malá soukromá vzpoura proti strachu

Je v tom všem ještě jeden rozměr, o němž se ve statistikách mluví zřídka: emoce. Lidé, kteří začínají odkládat při nízkých příjmech, to často dělají ne z lásky k číslům, ale z čistého vyčerpání strachem. Mají dost sevření v žaludku, když se pokazí lednice. Mají dost otázky: „Od koho si tentokrát půjčím?" V určitém okamžiku se tyto emoce mění v palivo pro změnu.

Spoření se pak stává něčím víc než jen „odkládáním na horší časy". Stává se klidným sdělením: „Nechci, aby můj finanční život byl jednou velkou reakcí na krize." Toto sdělení nevyžaduje velký plat. Vyžaduje spíš souhlas s tím, že chvíli bude méně atraktivních fotek na sociálních sítích – a více malých, neviditelných vítězství v historii bankovního účtu.

Je zajímavé, jak rychle se mění pocit vlastní hodnoty, když se na účtu objeví prvních 5 000 Kč „nedotknutelných". Najednou nejste jen někdo „na hraně". Jste někdo, kdo má plán – třeba velmi skromný. Tři tisíce korun v úsporách nemění svět, ale dokážou změnit způsob, jakým vstupujete do obchodu, jak mluvíte se šéfem, jak reagujete na fámy o propouštění. Není to už jen matematika. Je to pocit, že máte o co se opřít.

Peníze nevyřeší všechny problémy – to je pravda stará jako svět. Ale jejich nedostatek dokáže každý problém zvětšit do rozměrů katastrofy. Proto je houževnaté odkládání malých částek při průměrném příjmu v jistém smyslu aktem péče o svého budoucího já. I když to teď vypadá jako nudný převod hned po výplatě. Někde za rok, dva nebo pět vám toto budoucí „vy" možná velmi poděkuje. A to je myšlenka, kterou stojí za to mít na paměti, až příště sáhnete po telefonu při výprodeji.

| Klíčový bod | Detail | Přínos pro čtenáře |

|---|---|---|

| Spoření při nízkých příjmech | Trvalý příkaz na malou částku hned v den výplaty | Budujete návyk a finanční polštář bez „revoluce" v rozpočtu |

| Psychologie peněz | Třísekundová pauza před každým impulzivním nákupem | Více vědomých rozhodnutí, méně „mizejících" peněz |

| Jednoduchá pravidla místo složitých plánů | Oddělení účtu k životu a účtu klidu | Jasnější přehled o výdajích a menší stres při nečekaných nákladech |

Časté otázky

- Dá se spořit při minimální mzdě? Dá, i když tempo bude pomalejší. Klíčem jsou velmi malé částky na začátku (i 100–200 Kč měsíčně) a důraz na návyk, ne na impozantní součet.

- Kolik peněz by měl finanční polštář obsahovat? Cílem může být 3–6 měsíčních výdajů, ale při nízkých příjmech má smysl začít od prvního tisíce korun jako „mini-štítu".

- Co když mám dluhy a nemám z čeho odkládat? Lze začít s velmi malou částkou souběžně se splácením dluhu, aby se budoval návyk – a zároveň hledat možnosti vyjednání splátek nebo konsolidace závazků.

- Má smysl držet hotovost doma? Na malý nouzový fond ano, protože dává pocit reálnosti. Na větší částky je lepší spořicí účet, i kdyby úroky byly nízké.

- Jak udržet motivaci, když jsou částky směšně malé? Vyplatí se počítat v měřítku roku a několika let, zapisovat pokroky a spojovat každou odloženou sumu s konkrétním pocitem: méně stresu, více klidu, trochu více svobody.